목차

- 2025년 복식부기의무자 사업용계좌란?

- 사업용계좌 사용대상 거래 예시

- 신고 의무 대상자 기준

- 신고 마감일 및 방법

- 미신고·미사용 시 불이익

2025년 복식부기의무자 사업용계좌란?

사업용계좌란 사업 관련 수입과 지출을 개인 용도와 명확히 구분하기 위해 사용하는 계좌로,

사업 관련 금융거래의 투명성을 확보하고, 세무 신고 시 정확한 근거자료로 활용됩니다.

사업용계좌 사용대상 거래 예시

사업용계좌는 아래와 같은 경우 반드시 사용해야 합니다.

- 사업 관련 거래 대금을 금융업자 등을 통해 결제·수령 시

- 사업 관련 인건비 및 임차료 등 지급·수령 시

즉, 사업과 관련된 모든 자금 이동을 사업용계좌로 처리해야 합니다.

복식부기 사업자 사업용계좌 신고 의무 대상자 기준

2024년 수입금액이 업종별 일정 기준을 초과하는 사업자는

2025년 복식부기의무자로서 사업용계좌를 반드시 신고해야 합니다.

업종별 기준은 다음과 같습니다.

- 도·소매업, 부동산매매업 등: 3억 원 이상

- 제조·음식·숙박·건설업 등: 1억 5천만 원 이상

- 부동산임대, 서비스업, 기타: 7,500만 원 이상

※ 전업주, 사업자 기준임을 반드시 확인해야 합니다.

사업용계좌 신고 마감일 및 방법

- 신고 마감일: 2025년 6월 30일(월)까지

- 신고 방법:

국세청 홈택스(PC) 및 손택스(모바일 앱)를 통해 전자신고가 가능합니다.

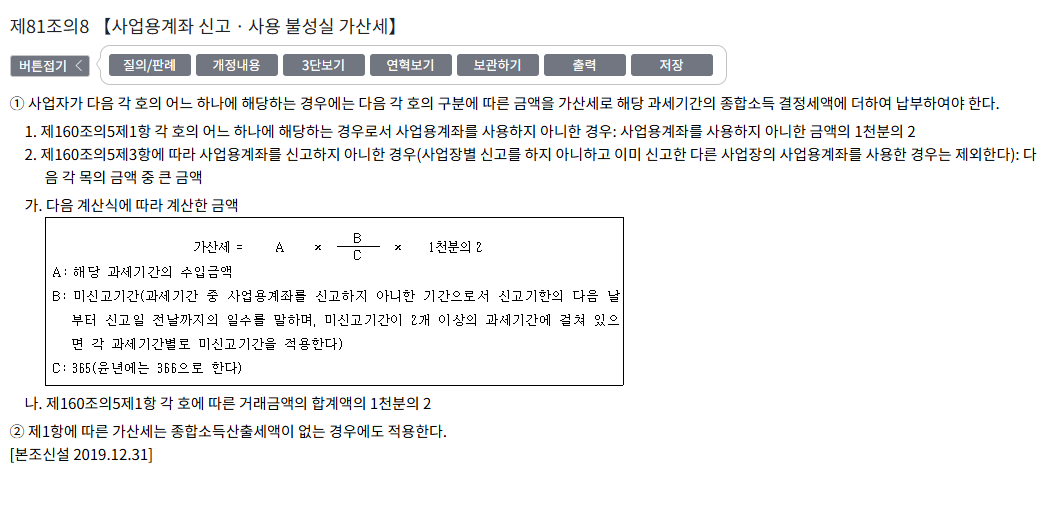

사업용계좌 미신고·미사용 시 불이익

사업용계좌를 신고하지 않거나, 신고 후에도 사용하지 않는 경우

아래와 같은 불이익이 발생합니다.

- 미신고 시:

기간 내 수입금액의 0.2% 가산세 - 미사용 시:

사업용계좌를 사용하지 않은 금액의 0.2% 가산세

또한, 미신고·미사용 시 가산세 부과 외에도

각종 세액공제·감면 등 세제혜택에서 제외될 수 있습니다.

복식부기의무자라면 반드시 사업용계좌를 개설하고,

모든 사업 관련 거래를 해당 계좌로 투명하게 관리해야

가산세 등 불이익을 방지하고 각종 세제혜택도 받을 수 있습니다.

정확한 신고와 관리로 불이익 없이 사업을 운영하시기 바랍니다.